İç talebin yükseldiği bu dönemde, üretimin zayıf kalması ekonomik dinamikleri nasıl etkiliyor? Detaylar için makalemizi okuyun!

İmalat sanayindeki durağan seyir, Türkiye ekonomisinin karmaşık dinamiklerini ortaya koyuyor. Ekim ayına dair İktisadi Yönelim Anketi (İYA), Kapasite Kullanım Oranı (KKO) ve Sektörel Güven Endeksleri (SGE) verileri, ekonomideki belirsizlikleri ve dalgalanmaları net bir şekilde gösteriyor. Perakende ticaret faaliyetlerinde gözlemlenen artış, bu alanda bir canlılık olduğunu gösteriyor. Ancak, imalat sanayindeki zayıf seyir, firmaların üretim kapasitelerini etkileyerek genel ekonomi üzerindeki olumsuz etkilerini sürdürüyor. Üretimdeki bu duraksama, firmaların talep koşullarını daha az sorun olarak görmelerine yol açtı. Bunun yerine, mali imkânsızlık, işgücü eksikliği ve hammadde yetersizliği gibi faktörler daha ön plana çıktı.

Özellikle, iç piyasa sipariş göstergelerinin artış göstermesi ve uzun dönem ortalamasının üzerine çıkması, iç talebin hala canlı olduğunu ve resmi dezenflasyon söylemine rağmen istikrarını koruduğunu göstermektedir. Ancak, üretim koşullarını etkileyen bu olumsuz unsurlar, firmaları daha temkinli olmaya zorlamakta ve ekonomik beklentilerini şekillendirmektedir.

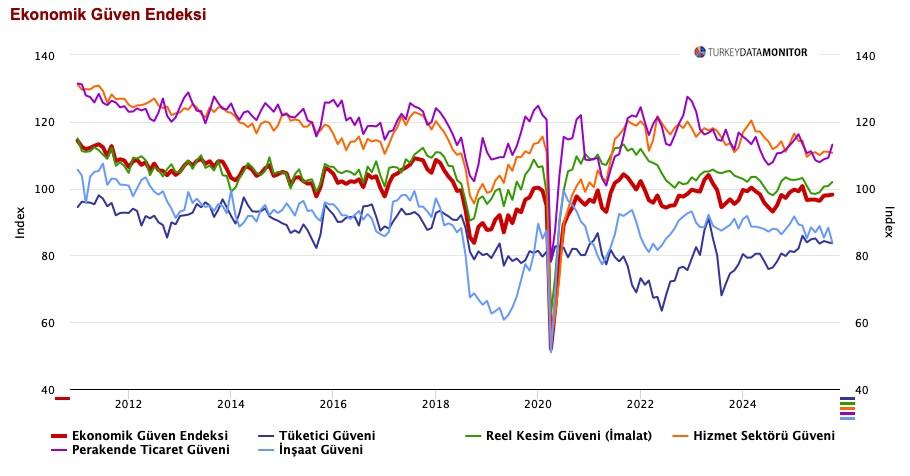

Perakende Sektöründe Yükseliş, İnşaat Sektöründe Düşüş

Reel Kesim Güven Endeksi (RKGE), mevsimsellikten arındırılarak 1,2 puan artışla 102’ye yükseldi ve bu rakam, Mart 2025’ten bu yana ulaşılan en yüksek seviye olarak kaydedildi. Ancak endeksin hâlâ tarihsel ortalamanın altında kalması, imalat sanayindeki sıkıntıların sürdüğüne işaret etmektedir. Ekim ayında perakende sektörü güven endeksi, dört puanlık güçlü bir artışla Nisan ayından beri en yüksek düzeye ulaşmış olup, bu durum satışların hem geçmiş hem de gelecek üç aylık dönem için olumlu algılandığını göstermektedir. Bu güven artışı, perakende sektörünün iyileşme sinyalleri vermeye başladığını ortaya koymaktadır.

Öte yandan, hizmet sektörü güven endeksi üçüncü çeyrek ortalamasına gerilerken, inşaat sektörü 4,7 puanlık keskin bir kayıpla en zayıf sektör olmuştur. İnşaat sektöründeki sipariş ve istihdam beklentelerindeki bozulma, geleceğe yönelik endişeleri artırmaktadır.

Kapasite Kullanımında Düşüş, Gıda Sektöründen Kaynaklanıyor

Kapasite Kullanım Oranı (KKO), Ekim ayında %74’e çıkarak 0,2 puanlık sınırlı bir artış göstermektedir. Ancak, bu oran 2024 ortalamasının 2,2 puan, tarihsel ortalamanın da 2,3 puan altında kalmaktadır. Sektörel bazda değerlendirildiğinde, otomotiv sanayi, bakım kaynaklı kapanmaların ardından yaşanan teknik toparlanma ile Ekim ayında KKO’nun 4,4 puan yükselmesine neden olurken, diğer sektörlerde belirgin bir iyileşme yaşanmamaktadır.

Gıda sektörü, KKO’daki en büyük ağırlığı taşımakta olmasına rağmen, Eylül ayında kaydedilen 1,2 puanlık düşüşün ardından Ekim ayında da 1,1 puan daha gerileyerek %71,1 seviyesine inmiştir. Bu değer, Şubat 2021’den bu yana en düşük seviye olarak kaydedilmektedir ve imalatın genel zayıflığında önemli bir rol oynamaktadır. Tekstil, giyim ve makine-ekipman imalatının da düşük seyirlerini sürdürmesi, bu durumun devam edeceğine dair işaretler vermektedir.

İç Siparişlerin Gücü, Üretim Hacminin Zayıflığı

İYA verilerine göre, Ekim ayında üretim hacmi göstergesi belirgin bir şekilde düşerken, uzun dönem ortalaması yaklaşık 9 puan altında kalmıştır. Fakat, kayıtlı iç piyasa siparişleri üçüncü ay üst üste artış göstererek tarihsel ortalamanın üzerinde bir seyir izlemeye devam etmektedir. İhracat siparişleri de Eylül ayında yaşanan güçlü artışın ardından, sınırlı bir düşüşle yıl ortalamasına yakın gerçekleşmiştir. İstihdam eğilimi, son yedi ayın en yüksek seviyesine ulaşırken, tarihsel olarak zayıf görünümünü korumaktadır. Özellikle küçük ölçekli firmalarda yatırım eğilimindeki artış, gelecekteki ekonomik koşullar konusunda belirli bir umut oluşturabilir.

Maliyet Baskılarında Azalma, Fakat ÜFE Beklentileri Yüksek

Son üç ay için ortalama birim maliyetlerde gözlemlenen düşüş, gelecek üç aya ilişkin maliyet beklentilerinde sınırlı bir artışla birlikte gelmiştir. İmalat sanayinin 12 ay sonrasındaki ÜFE enflasyon beklentisi, Ekim ayında 0,2 puan azalarak %34,3 seviyesine gelmiştir. Ancak bu oran, mevcut %26,6’lık yıllık ÜFE’nin üzerinde kalmaya devam etmektedir. Talep yetersizliği, üretimi kısıtlayan faktörler arasında önemini kaybetse de, mali olanak eksikliği ve işgücü yetersizliği gibi unsurlar uzun dönem ortalamasının üzerinde bir seyir izlemektedir. Bu tablo, Türkiye Cumhuriyeti Merkez Bankası’nın dezenflasyon sürecine ilişkin “çıktı açığı” yorumlarıyla da bir miktar tezat oluşturmaktadır.

Rekabet Gücünde Denge: AB’de Kayıp, AB Dışı Pazarlar da Artış

Firmalar, AB bölgesinde rekabet gücünde sınırlı bir düşüş bildirirken, AB dışı pazarlar oluşturduğu fırsatlar ile görece bir artış göstermektedir. Özellikle dayanıksız tüketim malları ve yatırım malları sektörleri, AB içi ve dışı piyasalarda rekabet eden firmalar için kazanç sağlarken, ara malı ve dayanıklı tüketim mallarında AB bölgesinde yaşanan kayıplar dikkat çekmektedir. Bu durum, Türkiye’nin dış talepte coğrafi olarak dengesiz bir performans sergilediğine işaret etmektedir.

Özetle, Türkiye ekonomisi, imalat sanayi ve perakende ticaret alanlarındaki dalgalanmalar ile şekillenmeye devam ediyor. İç talep dinamikleri, mali koşullar ve sektörel performanslar, gelecekteki ekonomik görünümü belirleyici unsurlar olarak öne çıkmaktadır.

Yorum Yap